* por Carlos Thadeu de Freitas Gomes, Chefe da Divisão Econômica da CNC

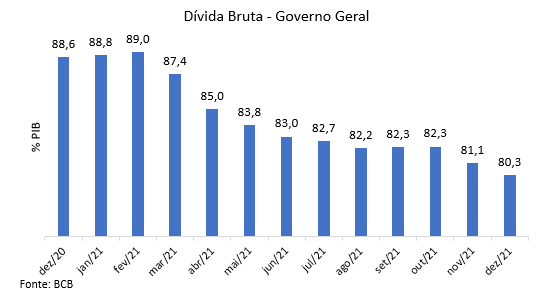

Os últimos dados divulgados pelo Banco Central mostraram que a Dívida Bruta do Governo Geral, que abrange o governo federal, os governos estaduais e municipais, excluindo o Banco Central e as empresas estatais, fechou o ano passado em R$ 7,0 trilhões, o que representou 80,3% do Produto Interno Bruto (PIB), o menor percentual desde abril de 2020. Esse resultado contraria a expectativa que o mercado tinha da dívida pública alcançar nível acima de 100% do PIB, e reforça o controle da dívida no curto prazo.

A evolução mensal da dívida/PIB ao longo de 2021, apontada no gráfico, confirma o compromisso com o endividamento público sob controle, com maior controle das despesas possíveis. Os resultados favoráveis também foram auxiliados pela retomada da atividade econômica e o crescimento do PIB no ano que passou, refletindo na melhor arrecadação dos governos.

Os últimos dados divulgados pelo Banco Central mostraram que a Dívida Bruta do Governo Geral, que abrange o governo federal, os governos estaduais e municipais, excluindo o Banco Central e as empresas estatais, fechou o ano passado em R$ 7,0 trilhões, o que representou 80,3% do Produto Interno Bruto (PIB), o menor percentual desde abril de 2020. Esse resultado contraria a expectativa que o mercado tinha da dívida pública alcançar nível acima de 100% do PIB, e reforça o controle da dívida no curto prazo.

A evolução mensal da dívida/PIB ao longo de 2021, apontada no gráfico, confirma o compromisso com o endividamento público sob controle, com maior controle das despesas possíveis. Os resultados favoráveis também foram auxiliados pela retomada da atividade econômica e o crescimento do PIB no ano que passou, refletindo na melhor arrecadação dos governos.

O setor público consolidado, formado por União, Estados, municípios e estatais, acumulou superávit primário de R$ 64,7 bilhões em 2021, equivalente a 0,8% do PIB. Tivemos o primeiro ano encerrado com superávit desde 2013, mesmo com a pandemia e a necessidade de se manterem elevados os gastos sociais e sanitários. As receitas mais inchadas pela inflação e as despesas mais contidas devido ao corte do governo em relação aos funcionários públicos ajudam a explicar boa parte do saldo primário positivo.

O fator inflacionário não deve afetar tanto as receitas esse ano, uma vez que as expectativas ais recentes são de um IPCA mais próximo a 5%. No entanto, as despesas devem continuar contidas, o que fará melhor a linha de tendência do setor fiscal.

O governo permanece buscando a contenção de gastos, sem a intenção de dar aumento real aos funcionários públicos. Por outro lado, o relatório do orçamento de 2022 prevê aumento de 10,04% no salário mínimo, considerando que o INPC terminou 2021 em 10,16%. As despesas previdenciárias maiores, essas sim vão pressionar a despesa geral do Governo.

Outros fatores que afetaram o resultado fiscal de 2021 foram os aumentos recentes na taxa Selic, que evoluiu de 2% no início de 2021 para próximo a 10% no final do ano, e alcançou 10,75% na última reunião do Copom. O impacto dessa medida levou a um aumento de 43,5% nos juros nominais pagos pelo governo, que resultaram em déficit de R$ 448,3 bilhões em 2021.

No entanto, a alta da Selic, por outro lado, pesa favoravelmente na rentabilidade dos investimentos, atraindo o investidor estrangeiro, ávido por aproveitar o momento de lucros maiores e mais fáceis. Tal fato, juntamente com uma relação preço/lucro da Bolsa brasileira bastante baixa e atraente para os padrões históricos, refletiram-se no fortalecimento recente do real frente ao dólar, ou na menor taxa de câmbio.

A movimentação da moeda nacional fez com que a as operações de câmbio no segmento financeiro aumentasse 54,9% entre janeiro de 2021 e janeiro de 2022, atingindo saldo de US$ 5,7 bilhões. E a surpreendente valorização do câmbio ajuda bastante no cenário inflacionário de 2022.

O aumento dos juros foi uma medida importante do Banco Central sob diferentes aspectos, porém, as próximas decisões e o tamanho delas precisam de muito mais cuidado. Vale destacar que tivemos aumentos importantes e mais intensos na Selic nas duas últimas reuniões do Copom, as quais aparentemente mostram impacto favorável no controle da inflação corrente geral, o que também deve ficar mais aparente nos próximos meses.

Com a enorme incerteza de ano eleitoral, uma elevação superior nos juros maior do que a necessária trará mais prejuízos do que benefícios, com a redução da atividade econômica e aumento da dívida para o governo e à sociedade. Considerando o resultado mais recentemente esperado para a inflação este ano, a Selic pode ficar próximo a no máximo 12,0% para administrar a política monetária.

Nas previsões para o IPCA o mercado também tem exagerado. A expectativa é de 5,5% no último relatório Focus, sendo que a inflação para esse ano deve ser de aproximadamente 5%, sem considerar as propostas do governo para barateamento dos combustíveis. As medidas do Banco Central, notadamente o incremento mais expressivo dos juros, já estão começando a fazer efeito principalmente pela via do crédito, em que o enfraquecimento da demanda também dificulta o repasse dos custos para o preço final dos bens.

O ambiente econômico para esse ano já aponta a inflação em desaceleração e, com isso, maior estabilidade para a economia doméstica. Com o Banco Central não exagerando na fixação da Selic, conjuntamente ao maior ingresso de capital externo, a dívida pública tem tudo para encerrar o ano em uma dinâmica ainda mais positiva.